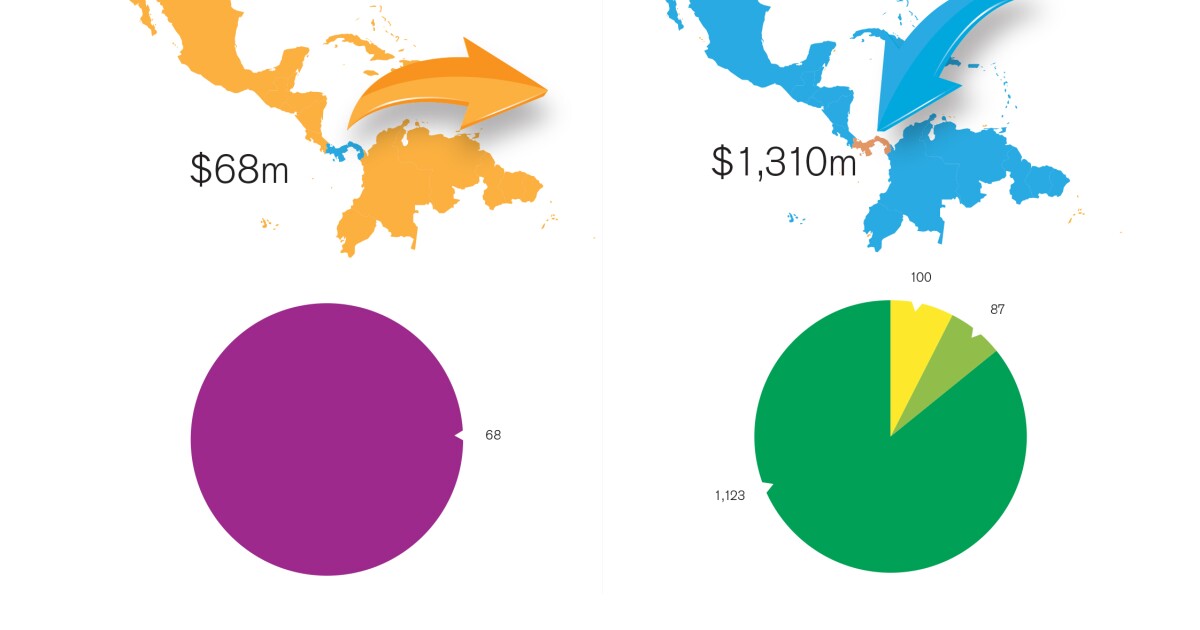

El entorno para las transacciones de fusiones y adquisiciones es muy favorable. 2019 demostró ser un año activo para el mercado de fusiones y adquisiciones en Panamá y prevemos una tendencia dinámica similar en 2020.

El mercado de fusiones y adquisiciones estuvo especialmente activo en la industria de servicios financieros (banca) y también esperamos que esta tendencia continúe en 2020. Uno de los impulsores detrás del aumento de las fusiones y adquisiciones para el próximo año es la presión para consolidarse en la industria de servicios financieros debido a aumento de costos, entre otros factores. El crecimiento sostenido de Panamá (aunque menor que en años anteriores) continúa haciendo de la jurisdicción un mercado de adquisiciones atractivo. Esperamos la mayor actividad de fusiones y adquisiciones en la industria financiera (bancos, asesores de inversiones y compañías de seguros) y en el comercio minorista.

El mercado está impulsado principalmente por fusiones y adquisiciones privadas. Sin embargo, en 2019 se produjo la venta de una gran empresa que cotiza en bolsa que incluía un mecanismo de compra a través de la Bolsa de Valores de Panamá.

En el área de servicios financieros, los costos regulatorios alientan la consolidación. Hemos visto varias fusiones y adquisiciones que involucran a bancos en 2019 y esperamos ver otras en el corto plazo. En el mercado se han visto varias transacciones financiadas, en las que el cierre de la transacción está condicionado a la obtención del financiamiento requerido. Esto no ha sido típico en Panamá ya que estamos acostumbrados a ver ofertas en efectivo. Además, recientemente hemos visto transacciones estructuradas para seleccionar ciertos activos mediante escisiones y reestructuración de activos en dificultades.

Panamá ha experimentado un aumento en la actividad de inversionistas financieros interesados en adquirir empresas en dificultades o en las que creen que se puede lograr eficiencias, particularmente en el sector minorista. Con respecto a los inversores financieros, han estado activos principalmente en el sector energético y esta actividad no ha permeado a otros sectores.

Varias transacciones recientes de fusiones y adquisiciones en dificultades han suscitado un debate con respecto a la nueva Ley de Reorganización e Insolvencia y la relación entre las empresas en dificultades y sus acreedores. Hasta donde sabemos, esto no se ha probado y continúa siendo una fuente de cierta incertidumbre y debate.

CAMBIOS EN LEGISLACIÓN Y POLÍTICAS

Las transacciones de fusiones y adquisiciones en Panamá se ven afectadas por las disposiciones del Código de Comercio, el Código Civil, la Ley No. 32 de 1927 y sus modificaciones (la Ley de Sociedades Anónimas), dependiendo de la naturaleza de la empresa objetivo, la Ley de Sociedades de Responsabilidad Limitada y las regulaciones específicas de la industria ( banca, valores, minería, energía, etc.). Como la actividad de fusiones y adquisiciones tiende a dar lugar a hechos imponibles, el Código Tributario y sus normas también son aplicables.

El principal regulador de la actividad de fusiones y adquisiciones en Panamá dependerá de la naturaleza del negocio realizado por la empresa objetivo. Así, por ejemplo, en el caso de los bancos, el regulador primario sería la Superintendencia de Bancos de Panamá, y en el caso de las casas de bolsa o firmas de asesoría de inversiones, el regulador primario sería la Superintendencia del Mercado de Valores (antes conocida como la Comisión Nacional de Valores). En todos los casos que puedan resultar en una concentración económica, la autoridad antimonopolio (la Autoridad de Protección al Consumidor y Defensa de la Competencia – Acodeco) podría jugar un papel importante.

No hubo cambios en las regulaciones ni en los reguladores en 2019 que afectarían específicamente las transacciones o actividades de fusiones y adquisiciones en 2020 y años posteriores, y no se espera que se adopte ninguno. Hasta donde sabemos, no existen reglas, legislación o marcos de políticas en discusión que puedan impactar las fusiones y adquisiciones en Panamá en el futuro cercano, y ninguna en relación con la mayoría de las industrias reguladas (telecomunicaciones, energía, banca, valores, minería, entre otras).

Los conceptos erróneos más comunes sobre Panamá son que no existen regulaciones de concentración económica que deban ser consideradas en una transacción de fusiones y adquisiciones. En realidad, las transacciones de M&A en Panamá pueden verse directamente afectadas por la Ley No. 45 de 31 de octubre de 2007 (Ley de Protección al Consumidor y Defensa de la Competencia), el Decreto Ejecutivo No. 8-A de 22 de enero de 2009, que regula el Título I (Monopolio) y otras disposiciones de la Ley No. 45 de 31 de octubre de 2007 y la Resolución No. A-31-09 de 16 de julio de 2009, mediante las cuales Acodeco aprueba la Guía para el Control de las Concentraciones Económicas, aunque estas normas no establecen un umbral específico para su revisión. de transacciones particulares.

Los tipos de operaciones atrapadas son todas aquellas operaciones que se encuadran en el concepto de concentración económica, según lo establece la Ley N° 45 de 2007. Estas incluyen cualquier fusión, adquisición de control o cualquier otro acto en virtud del cual sociedades, sociedades, asociaciones, acciones, se agrupan partes sociales, fideicomisos, establecimientos o bienes en general, que tiene lugar entre proveedores o potenciales proveedores, clientes o potenciales clientes y otros competidores o potenciales competidores.

Ciertos sectores, como el de la energía, tienen umbrales específicos.

Las reestructuraciones o reorganizaciones internas no están incluidas en el concepto de concentración económica. La notificación previa de una potencial concentración económica es voluntaria. Si las partes deciden notificar voluntariamente con antelación, deberán hacerlo antes de que la fusión surta efectos; es decir, antes de que haya habido un cambio de control. Las partes suelen presentar notificaciones previas de una concentración económica cuando existen circunstancias que rodean la transacción (es decir, participación de mercado) que aumentan el riesgo de una investigación por parte de Acodeco.

Al tratarse de una notificación previa voluntaria, no existe prohibición de cerrar antes de la autorización, pero la transacción podrá ser impugnada por Acodeco o terceros dentro de los tres años si no se autoriza antes de su realización. Si se presenta notificación previa, Acodeco deberá revisarla dentro de los 60 días siguientes a la fecha de la notificación o de una solicitud de información adicional por parte de Acodeco. Si Acodeco no emite respuesta dentro de ese plazo de 60 días, se entiende aprobada la concentración. Si Acodeco revisa la transacción directamente, tiene hasta tres años para completar su revisión de la transacción. Acodeco tendrá la facultad de investigar y impugnar las concentraciones económicas que no se hayan sometido a verificación previa dentro de un plazo de tres años contados a partir de la fecha en que se produjo el cambio de control. Acodeco sólo puede tener competencia para revisar e imponer sanciones en los casos en que exista una concentración económica en Panamá.

También se cometen errores comúnmente en relación con el impuesto a las ganancias de capital y si estos son pagaderos en Panamá en relación con la venta de una empresa constituida en Panamá. Como Panamá sigue un sistema tributario territorial, sólo los ingresos de origen panameño están sujetos a impuestos. Los ingresos de origen panameño se definen generalmente como ingresos y ganancias de capital obtenidos en relación con una transacción comercial, comercial o inmobiliaria en Panamá.

Las preguntas típicas de los inversionistas tienen que ver con la presentación de una solicitud previa de no objeción por parte de Acodeco, y en el caso de transacciones de fusiones y adquisiciones en industrias reguladas como servicios financieros (banca y valores), preguntas relacionadas con los requisitos y plazos para la aprobación previa aplicable. autorizaciones y el momento de las mismas.

En términos de práctica legal, hasta la fecha la tecnología no ha jugado un papel importante en el proceso de negociación de fusiones y adquisiciones locales, excepto quizás durante el proceso de diligencia debida con respecto a las herramientas de la sala de datos virtual.

Una oferta pública de adquisición de una empresa pública debe hacerse a todos los accionistas, en igualdad de términos y condiciones, y el precio de compra debe pagarse a todos los accionistas que acepten la oferta. Si un postor ofrece comprar más del 25% de las acciones de una empresa pública, u ofrece comprar cualquier número de acciones que, como resultado de la compra, resulte en que el postor posea más del 50% de las acciones emitidas y en circulación. de la empresa pública, la oferta debe estar sujeta a las reglas de oferta pública de adquisición conforme a las leyes de valores. Si la oferta pública dará como resultado que el postor posea más del 75% de las acciones emitidas y en circulación de la empresa pública, la oferta debe realizarse por todas las acciones del objetivo que no sean propiedad del postor.

En Panamá, los compradores pueden hacer ofertas condicionales. Sin embargo, en el contexto de las ofertas públicas de adquisición, la ley de valores exige una financiación comprometida y la presentación de una garantía (por ejemplo, efectivo o bonos) para cubrir la oferta pública.

No existe un estándar de mercado para las tarifas y las partes de una transacción de fusiones y adquisiciones son libres de aceptar cualquier tarifa de ruptura y las partes. Las transacciones públicas de fusiones y adquisiciones han sido poco comunes en Panamá.

En Panamá, el uso de escrows y Earnouts son quizás las únicas tendencias actuales con respecto a los mecanismos de consideración. Las cuentas de finalización siguen siendo el mecanismo de consideración más popular, pero estamos viendo más mecanismos de caja cerrada para brindar a los vendedores certeza sobre la consideración. El seguro de W&I no es común en Panamá para transacciones de fusiones y adquisiciones, pero lo estamos viendo con mayor frecuencia en transacciones en las que participan firmas de capital privado.

No existen condiciones específicas adjuntas a las ofertas públicas de adquisición privadas, más allá de las estándar, que se adjuntan a una oferta pública de adquisición privada en Panamá.

El uso de una ley extranjera normalmente dependería de la jurisdicción del comprador y del tamaño de la transacción. Las combinaciones de negocios nacionales generalmente se rigen por la ley de Panamá. Las grandes transacciones con compradores extranjeros tienden a preferir la ley y la jurisdicción de Nueva York. Dicho esto, la ley y la jurisdicción panameñas se eligen cada vez más incluso para transacciones grandes.

Desde una perspectiva jurídica, el entorno de salida es bastante flexible. Dicho esto, en la práctica no es común ver salidas en forma de salidas a bolsa, ventas comerciales o ventas a patrocinadores financieros. La estrategia de salida típica de los inversores financieros han sido simples transacciones de venta. Dado que el crecimiento de los inversores financieros es bastante reciente, no disponemos de datos suficientes para establecer una tendencia con respecto a las salidas de inversores estratégicos o financieros.

Nuestra predicción es que el mercado de fusiones y adquisiciones se mantendrá activo, como en 2019. Se espera que la economía de Panamá continúe liderando la región en crecimiento, y eso debería traducirse en última instancia en una actividad continua de fusiones y adquisiciones.

Sobre el Autor

Eloy Alfaro B.

Socio, Alemán Cordero Galindo & Lee

Ciudad de Panamá, Panamá

Teléfono: +507 269 2620

Correo electrónico: ealfaro@alcogal.com

W: www.alcogal.com

Eloy Alfaro B se incorporó a Alemán Cordero Galindo & Lee como asociado en 2004 y se convirtió en socio en 2011. Su práctica profesional se enfoca en banca, finanzas y mercado de capitales, corporativo y M&A, licitaciones públicas y contratos de concesión y derecho inmobiliario. Eloy ha estado activo en fusiones y adquisiciones, ayudando a clientes como Grupo Aval, Citibank, Bank of Nova Scotia y BBVA en adquisiciones, fusiones y enajenaciones bancarias en Panamá, además de ayudar a varios otros bancos y empresas internacionales en financiamiento transfronterizo. actas. Eloy también ha asesorado a clientes panameños e internacionales en importantes proyectos de licitaciones públicas.

Eloy tiene un doctorado en derecho de la Facultad de Derecho de la Universidad de Pensilvania y una licenciatura en ciencias políticas de la Universidad de Columbia. Es miembro del Colegio Nacional de Abogados de Panamá. Habla español e inglés con fluidez.

Sobre el Autor

rita de la guardia

Asociado senior, Alemán Cordero Galindo & Lee

Ciudad de Panamá, Panamá

Teléfono: +507 269 2620

Correo electrónico: rdelaguardia@alcogal.com

Web: www.alcogal.com

Rita de la Guardia se incorporó a Alemán Cordero Galindo & Lee en 2014. Su práctica profesional se enfoca en banca, finanzas y mercado de capitales, corporativo y fusiones y adquisiciones. Rita ha estado activa en fusiones y adquisiciones, ayudando a clientes como Citibank y Celsia. Tiene un doctorado en derecho de la Facultad de Derecho de Cornell y una licenciatura en servicio exterior de la Universidad de Georgetown. Rita es miembro del Colegio Nacional de Abogados de Panamá. Habla español e inglés con fluidez.